上一次调整印花税,已经是2008年了。

今天的A股开盘5%让很多人为之兴奋,4000多股红色,券商纷纷涨停,市场不可谓不活跃。

之所以交易量活跃,还是因为周末的消息刺激。

周日晚间,财政部和证监会公布一系列措施,宣布自8月28日起,证券交易印花税减半。

之前中国股市征收的印花税税率为1‰,为世界股市印花税征收税率最高的地区之一。

10万块钱的交易,无论亏盈,就有100要上交国家。

降为万分之5,大利好,按照目前的规模每年可以让利1400亿,所以这波降费是实实在在的利好。

但值得注意的是这次的说法是减半,不是法定的“下降”,没有经过正常的程序,是政策开了绿灯,未来可能还会随时调整。

怎么调整?

如果刺激不够,可能还会下探。

如果未来市场“过度活跃”,也许还会恢复。

与此配套的,还有一个更大的隐形利好。

那就是规范减持!

所谓减持,就是上市公司大股东减持自己股份套现离场,这等于是在吸小散的血。

A股每年减持金额大概为4000亿到5000亿左右,大股东减持还真就类似于《让子弹飞》里的乡绅捐款,三七分成,一直以来被广大股民所唾弃。

所以,这次规范减持,大大的限制了减持条件:

上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

数据显示,今年分红不达标上市公司有1649家,破发上市公司有969家,市净率小于1的上市公司有405家。

新规实行后,约有2500家上市公司的大股东将不能减持,倒逼这些企业减少激进型融资,提高效率,提升利润水平与分红能力。

算是动了一部分利益集团的核心利益了,客观上也限制了该票高价发行和超募行为,对一级大佬割肉,对二级市场则是绝对的利好!

第三招,则是融资融券保证金最低比例从100%调整到80%。

说白了,就是鼓励创业投资者加杠杆,刺激股市,算是效力好。

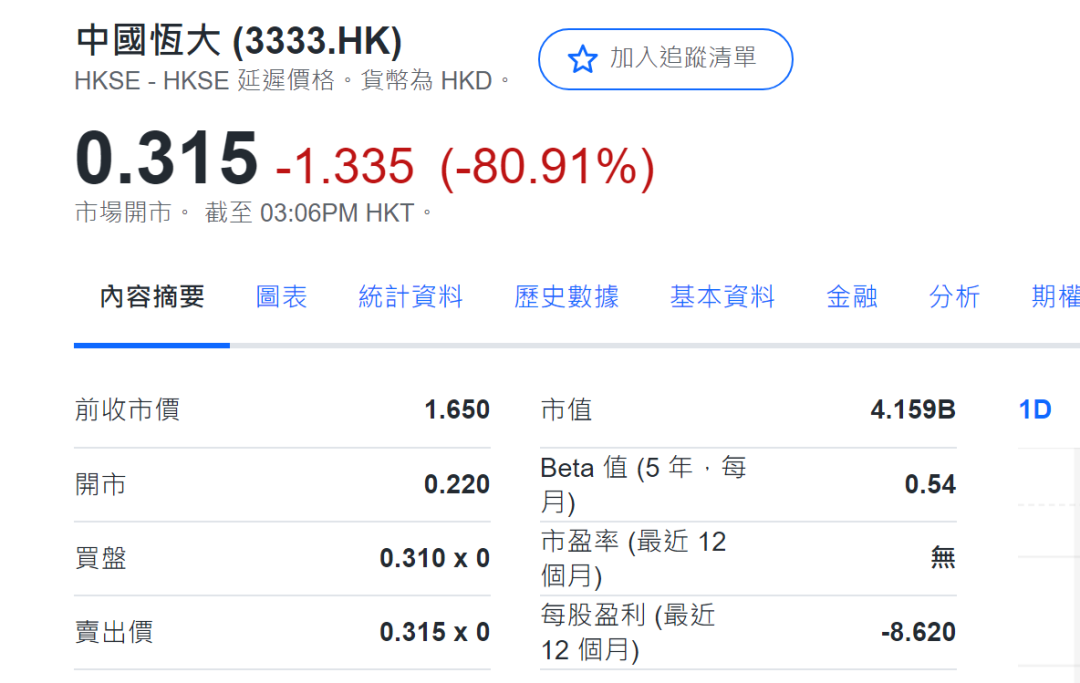

第四招,是房地产破净可以融资,算是给房企续一波吧,今天恒大也复牌了,不过开盘后不久,股价就大跌超过了80%。

虽然这周末的利好,已经远远超过了2008年,但市场似乎还在踌躇。

股市高开低走,截至尾盘,大A也只有一个多点的余潮了,为何会这样?

和2008年的市场比,今天的基本面还是不同的。

一方面,下调印花税市场已经有了预期,反应并不充分。

另一方面,股民也会对历史进行借鉴:

1998.06.12降印花税,行情持续9个交易日。

2001.11.16降印花税,行情持续13个交易日。

2005.01.24降印花税,行情持续18个交易日。

2008.04.23降印花税,行情持续12个交易日。

2008.09.19降印花税,行情持续7个交易日。

这些行情不见得都是大涨,而且放长蜡烛线看,也不是底部的标志。

下调印花税,会短期提升投资者情绪,但并不会对股市的中长期走势产生根本性的变化。

从历史经验来看,也没有哪一次的印花税的下调使得走势长期反转。

其背后的逻辑在于,正是资本市场低迷才会促生政策。

但只有真正的“大政策”、“大刺激”上马,才能根本扭转趋势。

所以今天变动最明显的就是券商股,早上开盘纷纷涨停,但到了首位,回落特别大。

这是因为不少投资客和机构认为可以获利了结了……

所以从长远看,周末的这些利好,还只能算是小福利、小甜头。

必须要有持续稳定的的刺激政策,让利于民。

所谓让利于民,就是要让投资者,老百姓挣到钱。

现在A股最大的问题,就是资本在流失,很多钱都走了。

为什么走?

举个例子。

美国现在的储蓄的无风险收益是5.5%,我们这里是3.5%。

你在中国银行借钱,拿去美国银行存款,就能白吃2.0%的利息差,这还不算上汇率的盈利。

你说,资本能不流走吗?

但是,只要政策补丁打得好,依然可以赢回信心。

今天虽然高开低走,但可以看出政策面真的是在努力救市。

随着下半年经济企稳上升,加上美元进入降息周期,资金回流对我们的加成,股市金融池子的底层规则会更牢固。

当然,这是一个系统性的工作。

既要有金融刺激政策,也要有经济持续利好,还要有系统性的“深化改革”。

至于什么时候牛市来,请牢记两句话:

1、让资金相信金融市场可以持续稳定地获利(对经济长期向好的看好)。

2、宽松货币金融政策。

纵观中国历次疯牛、长牛,无不是因为这两个利好的兑现。

免责声明:本文来自 无相财经客户端,不代表超天才网的观点和立场。文章及图片来源网络,版权归作者所有,如有投诉请联系删除。